Pro média

Ceny bytů se na severu Moravy blíží rekordu, podle expertů ho brzy překonají

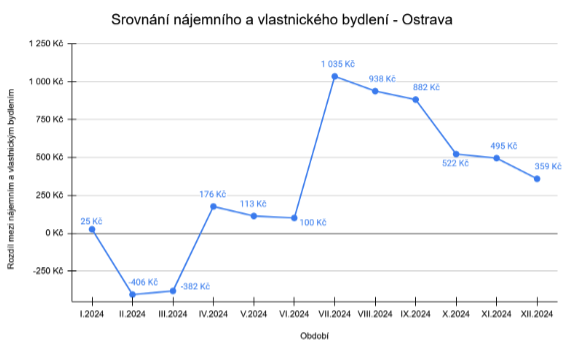

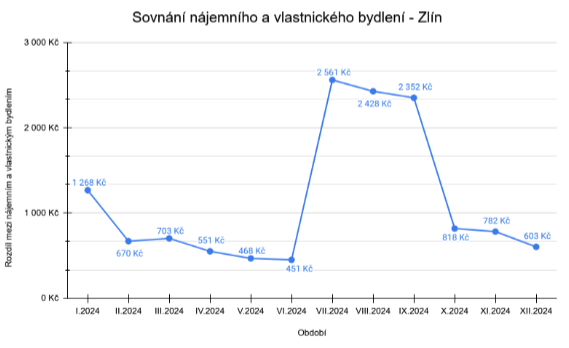

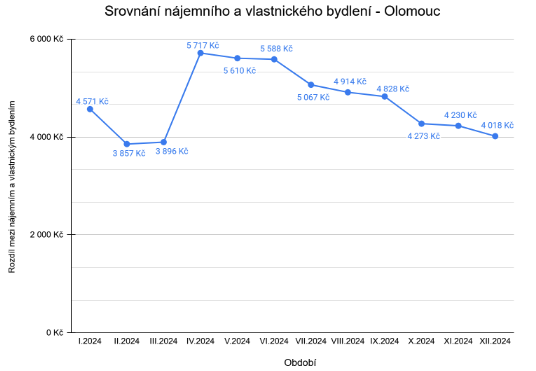

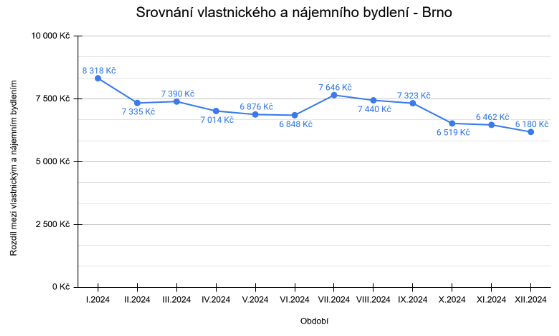

Při pohledu na data z prosince 2024 je vidět, že v Ostravě je nájem na průměrný byt o 359 korun měsíčně levnější než splátka průměrné hypotéky na stejný byt. Ve Zlíně je to už 603 korun, v Olomouci 4.018 korun a v Brně 6.180 korun, vždy ve prospěch nájemního bydlení. „Důvodem rozdílu je především cena bytů. Zatímco v Ostravě stojí metr čtvereční průměrného bytu 52.200 korun, v Brně je to 108 tisíc korun, tedy více jak 2x tolik,“ vysvětluje Jakub Vysocký. Blíže jsou si vývojem v průběhu roku Ostrava se Zlínem a Olomouc s Brnem. U prvních dvou měst nastal výkyv v šestém měsíci, kdy rozdíl mezi těmito dvěma typy bydlení vyskočil v Ostravě o zhruba 1000 korun, ve Zlíně dokonce o 2 tisíce korun. ”Předpokládám, že i v dalších měsících zůstane nejen na Moravě, ale v celém Česku nájemní bydlení čistě ekonomicky výhodnější než to vlastnické na hypotéku. I když úroky u hypoték budou letos klesat, bude to pokles relativně pomalý. Na konci roku 2025 se dostaneme někde ke 4 %. Nejvýhodnější ceny bytů během roku 2025 budou mít dvouciferný procentní růst. Pomalý pokles úroků u hypoték, a naopak rychlý růst cen bytů způsobí, že nájemní bydlení zůstane čistě ekonomicky výhodnější,” vysvětluje Jakub Vysocký.

Metodika výpočtu srovnání nájemního a vlastního bydlení vychází z velikostně průměrného bytu 52,6 m2, dále ze čtvrtletních údajů Real a Rent indexu společnosti Deloitte a průměrné sazby hypotečních úroků. Analýza srovnání obou typů bydlení bere v potaz čistě ekonomické hledisko. Celkovou výhodnost nájemního nebo vlastnického bydlení je potřeba nahlížet z globálního pohledu. Každá z forem bydlení má své plusy a mínusy. Faktem hovořícím proti nájemnímu bydlení je, že nevytváří majetkovou hodnotu, lidé investují takzvaně do cizího. Navíc nájemníci nemají vliv na výši nájemného, resp. na vývoj jeho výše, dopředu obvykle v řádu let nájemné nebývá fixně nastaveno. “Pro nájemní bydlení jednoznačně mluví flexibilita, svoboda v rozhodování a související služby. Jejich komfort a rozpětí se stále zvyšuje. Lidé na toto zvláště v poslední době velmi dobře slyší. Pro nájem také hovoří nižší kapitálové potřeby oproti bydlení vlastnímu, kde je potřeba cca 20 % hodnoty bytu. Vlastníci naopak musejí počítat s akontací na hypotéku, pravidelnými platbami do fondu oprav, rekonstrukcí, do pojištění nemovitosti, daní a podobně,” uzavírá objektivní pohled Jakub Vysocký.